为帮助保险机构及从业人员深入理解并严格遵守监管要求,现将基于《互联网保险业务监管办法》核心内容整理的培训要点(共78页PPT精髓)分享如下,旨在筑牢合规防线,保障业务稳健发展。

一、 监管框架与核心原则

《互联网保险业务监管办法》构建了覆盖全流程、穿透式的监管体系,其核心在于坚持 “机构持牌、人员持证” 的基本准则,强调业务经营必须回归保险保障本源。所有互联网保险业务活动都应在持牌机构内部进行,并确保合作方的合规性。办法明确了“同一业务、同一标准”的监管原则,线上线下的监管要求保持一致性,同时针对互联网特性强化了技术安全、数据保护与消费者权益保障。

二、 业务经营准入与条件

并非所有保险机构都可自动经营互联网业务。办法对经营主体设置了明确门槛:

- 持牌经营:必须是依法设立的保险机构(保险公司、保险中介)。

- 能力要求:具备强大的在线运营、信息技术、网络安全、数据管理和客户服务能力。

- 制度体系:建立完善的互联网保险业务管理制度,包括交易安全、信息披露、售后服务及纠纷处理等。

- 系统支持:核心业务系统、信息系统需稳定、安全,并与保险机构内部应用系统有效隔离。

三、 营销宣传合规红线

营销宣传是违规高发区,必须严守以下红线:

- 宣传主体合规:营销宣传合作机构(如自媒体、平台)不得从事保险销售咨询、比价、代办投保等属于持牌机构专属的业务活动。保险机构需对合作方宣传内容承担主体责任。

- 内容真实准确:杜绝虚假、夸大陈述,不得片面比较价格或隐瞒免责条款,不得使用“秒杀”“限时优惠”等不当营销用语。

- 清晰披露信息:必须明确展示保险机构名称、产品条款、保费、缴费方式、保障期限、免责条款等关键信息,不得设置诱导性链接。

- 销售页面可回溯:所有互联网保险销售页面必须实现可回溯管理,记录和保存关键操作流程。

四、 产品销售与经营规范

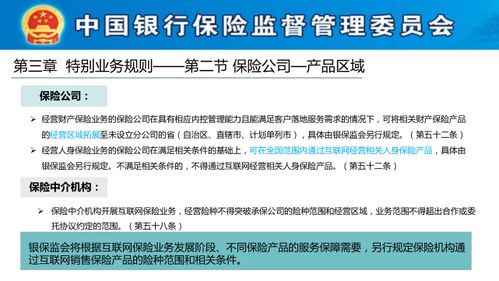

- 销售区域限制:除特定险种(如旅行险、短期健康险等)外,互联网保险业务不得突破保险公司已设立分支机构的经营区域。

- 核保与承保:不得以技术手段替代人工核保,对于需要核保的产品,必须履行完整的核保流程。

- 费用管理:严格区分各项费用,不得以任何形式向无资质的合作方支付佣金或变相利益输送。

- 服务与保全:确保在线客服、理赔、退保、批改等全链路服务的便捷性与规范性,不得因渠道差异降低服务标准。

五、 消费者权益保护与信息安全

这是监管的重中之重:

- 知情权与选择权:以显著方式提示业务关键信息,保障客户自主选择产品与服务的权利。

- 个人信息保护:严格遵守《个人信息保护法》,明示收集、使用信息的目的、方式和范围,并获得客户授权,严禁泄露、篡改或滥用客户数据。

- 退保与理赔便利:提供便捷的在线退保与理赔申请通道,流程透明,时效明确。

- 投诉处理机制:建立有效的在线投诉处理渠道与流程,及时响应并妥善解决纠纷。

六、 风险管理与监管报送

- 风险监测:建立互联网业务风险监测预警机制,及时发现并处置销售误导、网络安全、数据泄露等风险。

- 系统安全:保障信息系统安全等级,防范网络攻击,制定应急预案。

- 监管报告:按要求定期向监管机构报送互联网业务经营数据、风险状况及重大事项。

《互联网保险业务监管办法》的出台,标志着互联网保险业务进入了更加规范、透明的新阶段。深入学习和贯彻本办法,不仅是规避监管红线的必然要求,更是保险机构构建长期竞争力、赢得客户信任的基石。本次培训的核心目的,是希望大家能将合规意识内化于心、外化于行,在创新发展的牢牢守住风险底线,共同促进互联网保险行业健康、可持续地繁荣发展。

(注:以上内容为对78页培训PPT核心要点的文本化提炼与解读,具体操作请以监管办法正式条文及官方解读为准。)